多くの人の老後の生活の大きな柱になる公的年金ですが、制度維持に対して不安視されています。

現在の日本の年金制度は、現役世代の保険料などを高齢者の年金にあてる仕送り方式になっています。

少子高齢化が進むと保険料を払う支え手の現役世代が減って、年金をもらうお年寄りが増えていきますので、制度改革の必要があるのは誰もが感じていることだと思います。

この年金制度を変えていくには、かなりの時間と労力がかかることが予想されます。

だからこそ、自助努力で将来の準備を始めていくことが大切な時代です。

現役で働いている人にとってはまだ先のことになりますが、いつか訪れる老後に備えて準備を始めるには、年金の現状や今後の見通しをつかんでおくとプランが立てやすくなると思います。

そこで今回は、公的年金の現状や今後の予測などから、どれくらいの準備が必要なのか考えてみたいと思います。

目次

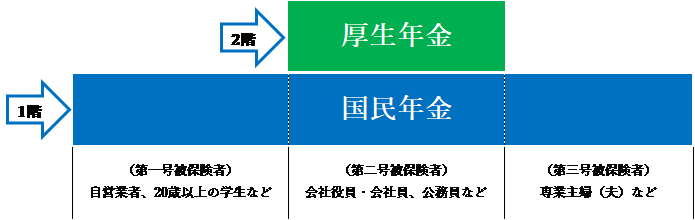

公的年金とは

公的年金には「老齢年金」、「障害年金」、「遺族年金」の3種類の給付があります。

そして老後に受け取れる老齢年金は「国民年金(基礎年金)」と「厚生年金」の2階建てになっています。

1階は国内在住の20歳以上60歳未満の全ての人が加入する国民年金、2階は会社員や公務員の人が加入する厚生年金です。

国民年金

国民年金は対象者が、第一号被保険者、第二号被保険者、第三号被保険者の3つに分けられ、それぞれ保険料の納め方などが異なります。

第一号被保険者は自営業の人や20歳以上の学生で保険料は自分で納付します。

第二号被保険者は会社員や公務員の人で保険料は給料から天引きされます。

第三号被保険者は専業主婦の人で保険料の本人負担はありません。

保険料は定額(平成30年度時点16,340円)で、支給開始年齢は65歳です。

納付した期間に応じて受け取れる金額が決まり、満額だと64,941円(平成30年度)になります。

厚生年金

そして、厚生年金は対象者が会社役員や会社員、公務員の人などで、保険料は勤務先が半額を負担してくれます。

保険料の納付額は月ごとの給料に対して定率(平成29年度末時点18.3%)なので納付額は個人によって異なります。

従来の支給開始年齢は60歳でしたが、段階的に引き上げられ、平成37年度(女性は42年度)には65歳になります。

働いていたときの給料と加入期間に応じて、受け取れる金額が決まります。

公的年金はいくらもらっているのか

厚生労働省が公表している『平成28年度厚生年金保険・国民年金事業の概要』によると、国民年金の平均月額が55,464円で厚生年金の平均月額が147,927円で合わせると203,391円になります。

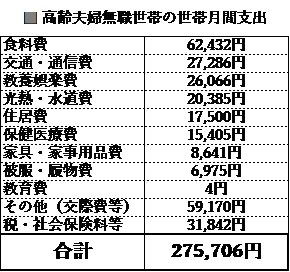

老後の生活にはいくら使っているのか

総務省が公表している『平成27年家計調査年報』によると、高齢夫婦無職世帯の世帯月間支出は275,706円になっています。

年金の平均月額と比べると72,315円の不足になります。

ゆとりある老後をすごすには

生命保険文化センターの『生活保障に関する調査』によると、老後のゆとり資金の使い道は、旅行やレジャー、趣味や教養、子供や孫への資金援助、隣人や友人とのつきあいなど色々な場面が回答されています。

そして、平成28年度の同調査ではゆとりある老後に必要な金額は月額で34.9万円となっています。

年金額と比べると月に約14.6万円が不足することになります。

今後の年金はどこまで減ってしまうのか

受け取れる年金が今の水準のままだと良いのですが、今後は年金受給額が減ってしまうおそれがあります。

では、将来の見通しはどのくらいまで減ってしまうのでしょうか。

経済協力開発機構(OECD)の調査結果は

世界34カ国が加盟している経済協力開発機構(OECD)が調査した世界の年金給付の水準を示す指標によると、2050年には日本の年金の「所得代替率」は35.6%まで下がると予測されています。(厚生労働省の公表では平成26年度は62.7%)

所得代替率とは

「所得代替率」とは、年金を受け取り始める時点の年金額が現役世代の収入額と比べてどのくらいの割合で受け取れるかを示したものです。

なぜ所得代替率をものさしにしているかというと、公的年金は金額ではなく一定の価値を保障するという特徴があります。

金額を固定してしまうとインフレや給料水準が上がったときに、年金の価値が下がってしまうおそれがあり、それを避けるために必要なのです。

将来の見通しはこんな水準

所得代替率がOECDの調査水準まで下がると仮定して計算をしてみます。

4,381,148円(注)×35.6%÷12ヶ月=129,974円

注:厚生労働省公表の平成27年度一人当たり標準報酬額(年額)

月額で約13万円まで減ってしまう計算になります。

ゆとりある老後のくらしには、約21.9万円も不足してしまうことになります。

老後の暮らしが25年間と考えると約6,570万円が不足することになります。

生活環境や社会情勢などは常に変化するものなので、将来のことを正確に予測し計算をすることはできませんが、シビアに計算をしておくとご自身が目指す生活水準との開きがある程度つかんでおくことができます。

それを把握しておくことで、どんな準備をしていくかプランも立てやすくなります。

6,570万円を貯金だけで準備をしようとすると30年間かけても月に約18.3万円の貯金が必要なので厳しい金額ですよね。

ゆとりある老後を目指そうと考えると、貯金以外の選択肢も検討することが重要ですね。

まとめ

今回計算した不足額を少しでも埋めていくために毎月家賃収入を受け取れる『マンション経営』を検討してみるのも、良いのではないでしょうか。

最近は、不安視される社会保障などを背景に東京都心のワンルームマンションを複数件持っているオーナーさんが増えています。

投資を検討するにはリスクとリターンのバランスが大切です。

そして、投資先を分散することもリスクを抑える上でも重要なポイントです。

東京都心のワンルームマンション経営は、ローリスクロングリターンで投資初心者の方でも始めやすいと言われています。

将来に向けて準備を始めようかなとお考えのときには、ぜひ選択肢として検討してみてください。